Intotdeauna m-a contrariat idea examenelor care trebui luate cu nota 8. Nu e mai simplu sa faci examenul sa fie mai greu ?

Cam acelasi principiu se aplica si la impozitul forfetar. Se platesc atatea taxe si impozite la stat. Statul a fost mereu creativ in a inventa impozite si taxe. Nu ma pot abtine sa nu pomenesc aici taxa radio si taxa pentru publicitate. A intrat acum in pana de idei ?

Sunt intrebari retorice, e clar ca statul nu stie sa colecteze taxele si impozitele pe care le are si cauta solutii cat mai simple pentru a putea strange banii. Statul este un administrator foarte prost care nu numai ca nu stie sa isi calibreze examenele, dar nu-si da seama ca trebuie sa atraga elevii prin ceea ce ofera. Statul colecteaza biruri, nu creaza un mediu de afaceri.

Istorie si studiul SATI

Alocarea bugetelor in media online a tinut mereu de target-ul pe care il are un site. La inceput o agentie de media avea posibilitati destul de vagi de a stabili target-ul unui site. Trebuia sa te ghidezi dupa continutul site-ului (primele 2-3 luni, am intrat pe toate site-urile din portofoliile jucatorilor de atunci, erau in jur de 300 de site-uri).

Existau si studii demografice, dar rare si cu metodologii diferite. Era distractiv sa compari grupele ESOMAR de la ARBO cu veniturile in euro de la BOOM. Site-urile cu grupele ESOMAR scoteau 80-90% din target pe grupele A,B,C si se comparau cu veniturile peste 200E care scoteau sub 60%.

Studiile nu erau continue si pe cresteri anuale de 100% a traficului deveneau nerelevante in scurt timp. In plus, studiile erau facute pe cam 100 de site-uri, din cele 300-400 care se vindeau atunci. Existau si atunci acuzatii ca target-ul unor site-uri care nu au studiu demografic nu este cel real, sau ca unele metodologii de studiu incurajau anumite rezultate. Agitatia a caracterizat intotdeauna piata asta.

Ca sa se treaca peste aceasta etapa s-a muncit mult la realizarea unui studiu de audienta independent care sa cuprinda toti jucatorii mari din piata. Dupa un drum inutil de lung, s-a ajuns sa avem un astfel de studiu sub umbrela BRAT. Acum incep acuzele ca profilele sunt realizate artificial, iar traficul este facut de o parte din utilizatori. Formulat altfel, structura consumului nu este aceeasi cu structura utilizatorilor. Concret, daca un site are 30% femei, acestea nu fac 30% din trafic (afisari). Nu este foarte cunoscut faptul ca aceste date exista deja in partea de demografice din cadrul studiului SATI. Pentru agentiile sau clientii care au indoieli fata de anumite site-uri, pot verifica daca si structura consumului este similara profilului utilizatorilor.

Cred ca orice incercare de fraudare a sistemului prin spam sau alte mijloace, afecteaza coerenta dintre structura consumului si profilul utilizatorilor. Studiul SATI ofera in acest moment mai multe date decat sunt folosite sau de cat sunt necesare pentru nivelul pietei de acum. Este mult peste studiile disponibile in alte tari cu piete mult mai dezvoltate, dar nu este inca folosit la intreaga sa valoare.

Proiect Jacobs pe 9am

In perioada asta avem si un proiect mai deosebit cu Jacobs in newsletter-ul 9am. Cred ca asocierea unei cafele cu un site de stiri este inspirata mai ales ca newsletter-ul ajunge dimineata, cand alaturi de stiri savuram si o cana de cafea.

Proiect Nokia pe Yuppy.ro

Avem de ceva timp o branduire Nokia pe site-ul de lifestyle masculin. In acest an cred ca vom avea parte de multe astfel de proiecte.

2009

Va fi un an al extremelor si nu doar caderi spectaculoase si cresteri puternice, in special market share. Intr-o piata care se anunta foarte agitata, cei care vor castiga sunt cei care vor putea oferi stabilitate privind portofoliu, produse si client service.

Din punctul asta de vedere, cred ca regiile vor avea mult de pierdut datorita schimbarilor de portofoliu.

Problemele de monetizare vor forta publisherii sa caute si alte categorii de clienti pentru generarea de venituri.

Va fi un an in care se vor cerne multe proiecte, dar cred ca asta va genera pe termen lung deschiderea unor oportunitati ignorate pana cum.

Zvonistica de sezon

Cica am inchide site-urile mari din InternetCorp. Nu ma obosesc sa dau surse ca sa nu le facem trafic inutil, dar cine ar inchide site-urile mari in loc sa le vanda ???

Oricum, stirea porneste de la postul lui Orlando de acum o luna si jumatate si apare azi ca breaking news.

Mica schimbare pe 9am

S-a refacut homepage-ul 9am.

Inainte de Craciun…

Am descoperit ca nu sunt singurul care mai spune: ma intorc acasa cand se gandeste ca trebuie sa ajunga la serviciu. Inteleg mai bine de ce zicea Razvan ca trebuie sa iti creezi o atmosfera cat mai degajata la serviciu.

Si… se cam simte criza, ati vazut ca se circula mai civilizat lejer in Bucuresti?

Creste consumul de internet

Pentru conexiunile la puncte fixe se remarca o scadere a ritmului de crestere fata de semestrele precedente, doar 6%, ajungand la 2,27 milioane de conexiuni. Cele mai mari cresteri se remarca la conexiunile xDSL (40%) si cablu UTP/FTP (16%). Mai importanta este cota de piata pe care aceste conexiuni o ating, conexiunile xDSL ajung la 22% dupa doar 2-3 ani de cand au aparut pe piata, iar coneciunile UTP/FTP(in general, retele de cartier) devin majoritare cu 52%. Conexiunile dial-up aproape au disparut. Sunt tendinte normale avand in vedere pachetele telefon fix, cablu, internet si mobil aparute in ultimul timp.

Conexiunile mobile prezinta in continuare un grad scazut de utilizare, putin peste 21%. Numarul de conexiuni active crescand cu doar 9%. Aparent operatorii de telefonie mobila tot scot profit vanzand ieftin telefoanele scumpe pentru abonamente de date si cartele preplatite cu optiune de date, chiar daca optiunea de date nu este folosita. Totusi, cred ca, pe fondul crizei, se va incuraja si folosirea abonamentelor de date in cautarea cat mai multor surse de venit.

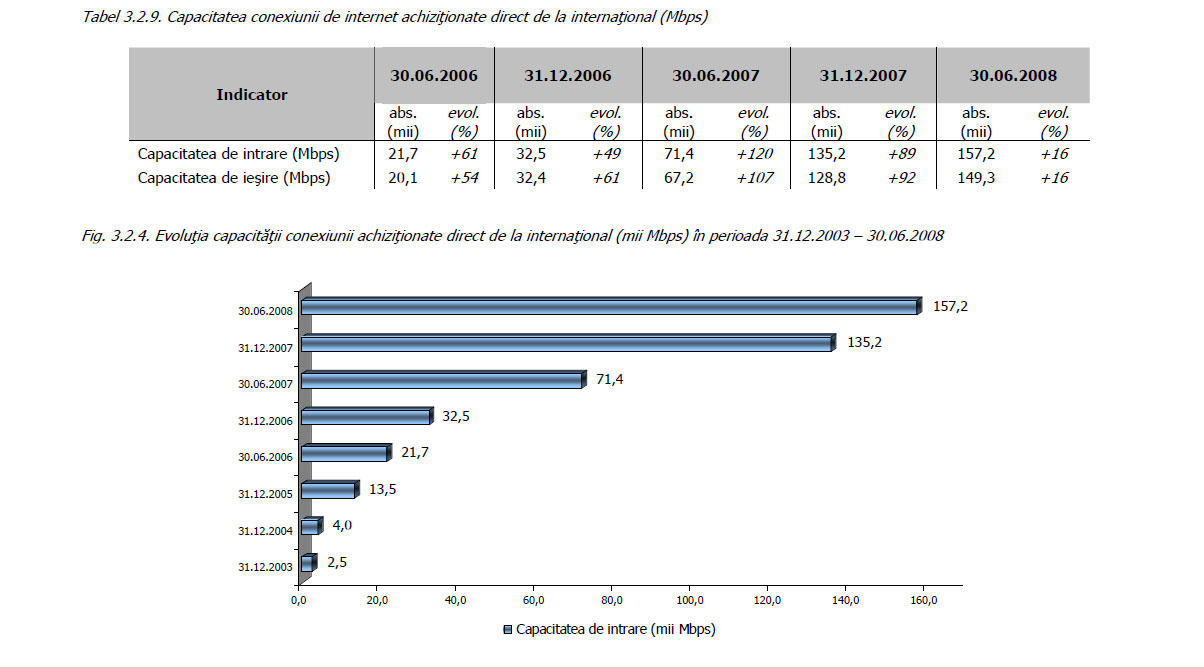

Cea mai interesanta metrica privind consumul de internet mi se pare capacitatea totala achizitionata pe international(pag 62):

Si aceasta da semne de incetinire a cresterii, de aceea cred ca din 2009 numarul de utilizatori si traficul se vor stabiliza. Asta inseamna o piata mult mai concurentiala decat a fost pana acum.

Dezvoltarea consumului de internet intra intr-o noua perioada. Pentru a se mentine trend-ul de crestere se simte nevoia unor programe guvernamentale pentru a incuraja folosirea internetului in mediul rural si in cadrul segmentului de varsta peste 45 de ani.

Un articol foarte interesant de la IAB

De mult nu mi s-a mai intamplat sa citesc din scoarta in scoarta un articol, dar acesta, de pe blog-ul IAB (US) merita cu prisosinta.